�����˺���¼

������ʽ��¼

|

�ڴ��������������˸������а����ÿ����������������ձ������������յĶ����ǵ�������⳥����500Ԫ��2Сʱ���⣬�ﲻ����Ҫ����������ݲ�����ͳ�ƣ�������蹺Ʊ�����������ʵ��ſ�Ҫ�������������Ѿ���Ϊ���и߶����ÿ����������û��ķ������������������������ʹż�����ֵĸ߶����������գ�����ȡ�����⣬���ⲻ��ȵȣ������ÿ��������ն�û��Щë���� ���������Ż��ܱ���

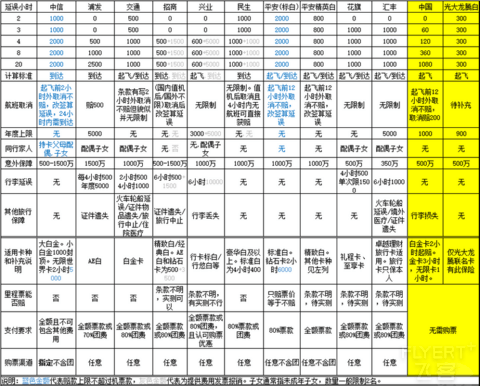

�����Ը����е�������Ϊ�����������ֵı����ڡ����ÿ��ֺͲ���˵����������ע���� �����Ǹ����еľ����������֮ǰ���нϴ�仯����Ҫ��������/�ַ�/ƽ����Ӣ��/���У��뵽�����½��в�ѯ�� �й����� �����й����е������ճ����ش������������Ų����һ�����ܡ� ����������������Ϊ�� ���տ���������4Сʱ�����⸶500��8Сʱ1000�������2000�� ��������2Сʱ300��4Сʱ500��8Сʱ1000�������3000�� �߶˿������˿������ȣ���ͬ�𣬵��ɱ���ż��Ů���������ÿ��5000�� ��2017��12��1�����±�Ϊ�� �߶˿�1Сʱ���⣬����1Сʱ����1������1Ԫ���������3000Ԫ�� ��2Сʱ���⣬����2Сʱ����1������1Ԫ���������1000Ԫ�� ���տ�3Сʱ���⣬����3Сʱ����1������1Ԫ���������500Ԫ�� ����ȡ�������Ƿ��ǩһ����200��������ʧÿ��1000Ԫ�������ʧ����ˢ���Ϻ��ﱣ�յȡ� ����δȡ����ǩ�ģ���ԭ�ƻ���˺����ԭ�����ʱ�俪ʼ���㣬����������ԭ�����ʱ���ԭ�ƻ���˺����ʵ�����ʱ�������Ϊֹ�����̺��ఴ�����ʱ������ϳ����㡣 �б���˾Ϊ�����Լҵ��������գ��������������ճ�ͻ�� �����ٽ����¹��ﱣ�գ��߶˿�����5����2���տ�����1��ˢ�������30���ڣ�������Ʒ�ڱ������˾�ס��סլ���ڱ���������������ֵ�ԭ����ʧ�ģ��������⡣���������鱦��������/ʳƷ��ױƷ/��Я�����ֻ��ֱ�����ȣ���֮һ��Ҳ����в�������ͬ������������������տ����ͺã������ϵĸ��������� ͬʱҲ�к��������գ��߶˿�2000��500���տ�200������㻹�ڻ�Ǯ�������յĻ�������ֱ�������п������ �ܽ���蹺Ʊ��ֻҪˢ���ʾ��ͣ������������ĵ����ÿ����ա�12��1������Ȼ����֮ǰ��ˮ�����ǿ�����ѻ�����蹺Ʊ�ķ��ϻ���ֵ�ü������С� ��Ϊ�������ÿ���������ݴ�����Ϊ�������ÿ������˴����û������û�Խ��Խ�࣬���еķ���Ŀ����ɶ�����������Խ��Խ����ʱ��ҲԽ��Խ�̣�������һ����Ϊ��ݱ����п��ܻ���ʧ����Ȼ����ղ�û����ʧ���ǽ����˱������Ҳ������ݱ���ߵı����ܹ����������ȥ�� ��Ҫ�������

��������4Сʱ1000��������Ʊ�Ʊ�ȼ�Ͳ�������˰����ͬ���� i������2Сʱ1000�����������»��ֽ���3000Ԫ���� �������2Сʱ1000��4Сʱ2000�� �������翨��������2Сʱ5000����Ʊ� �ܽ����ָ��������Ʊ������ͬ�и�ĸ��ż����ֿ�������������Ů������ˣ���Ȼֻ��Ʊ�2Сʱ���1000�����ܵУ�������Ѱ�Ҳ�����ܣ��ż��͡� ��Ҫ�����������ֻ�оٱȽ��ر���Ҫע�������ӵ����һЩͨ��������г�����ͬ����

AE�׳���������4Сʱ�����⸶500�����κ��������Ϊ5000�����̺���������Ŀ�ĵ�ʱ���㣻����ȡ������500���������2500����������4Сʱ500�����κ��������Ϊ5000��ͬʱ�б������ڼ�֤����ʧ�� �ܽ�����⳥���ߣ�������ż��Ů�� ����ȡ����2017�����ӵ���Ŀ�������ַ�˵����������������£���������ʵ�ʳ����ĺ����Ӧ�뱻���պ���ű���һ�¡����߲�һ�µģ����������պ���ȡ�������������ʵ�ʷ��������붩Ʊ���ڲ�һ�£����ܺ������ͬ����������ı����պ���ȡ���������� ͨ���������Ԥ�������������Ժ�һ�㶼������ԭ����ȡ�������Ų��࣬���������ֻ�ܻ��500Ԫȡ���⳥�����dz�ʱ��������⳥������40Сʱ�ⶥ5000Ԫ���⳥ֻ������ת�����µ������²����ˡ�����������ʱ�ѱ������������ʱ����Ϊ20Сʱ�������40Сʱ��������ɹ������ӻ�ӭ���㱨�� ͬʱ�ַ���2017��12��1��������������18888��2�����2Сʱ����1500Ʊ�۵������ա���Ȼ���ھ���ϸ��δ֪����ʱ��������������ƻ����������⣺���Զ�����Ӧ�ý����к��ź��࣬����û˵����Ŀǰ�������ܷ���Ҳû˵������ȡ���Dz�����200+500�������Զ������ܷ������������⣬��������ȡ���϶�û��Ը����200���õ�һ��������ᣬ��������еij�Ƥ�ˡ� ��Ҫ�������

����������2Сʱ�����⸶500��4Сʱ1000���������ޣ�����2Сʱ500��4Сʱ1000��ͬʱ�б������ڼ�IJƲ���ʧ��֤����ʧ��סԺҽ�ơ�ҽ�����͡��������̡�����ȡ������������ȡ�ע�⽻�б���˵�����ǡ�סԺҽ�ơ�����ƽ���������ǰ�������ġ��粻���Ŀ��Կ������һ�ݵͱ����������������ա� �ܽ���˰�������Ʊ�������������α����ˣ�������ż��ŮҲ����ͨ��һ����������İ���¾���������Ҫ200��һ���ˣ�һ����һ�����һ��ʡ�µı��Ѿ͵ִ��������ˡ�ͬʱ�������ִ�����Ҳ������ʹ����Ʊ�Լݳ��У�ֻҪ��֧��Ŀ�ĵ�ס����Ҳ����������Ȩ�档������ȫ��ı��ա� ����ֲ�����չ�������Ϊ�չ���ϡ�������������аչ������ɣ�ŷ���Ұչ����Ǽҳ��㷹�����۵���Ϊ���µ�����Ҳ��ȷ˵�⣬�����ܶ����еı��մ�������Dz���ġ� ��Ҫ�������

���վƵ������������4Сʱ/��������6Сʱ��ʧ/֤����ʧ/�г�ȡ������1000Ԫ ���¾��������ף���������4Сʱ/��������6Сʱ��ʧ/֤����ʧ/�г�ȡ������2000Ԫ������ʱ��δ��������Ҳ���Զ����⸶500Ԫ�� ����AE����ʯ�������������4000Ԫ�������⸶ͬ�ϡ� �ڽ����������4000Ԫ�������⸶ͬ�ϡ� �������������5000Ԫ�������⸶300Ԫ�� ��Ӣ�������������10000Ԫ�������⸶500Ԫ�� �ܽ���еı�����ʵ��ʵ��Ϊ����ֻ�����ˣ�����������Ҫ�ṩ��Ʊ�����ð���

��Ҫ�������

ָ����ʯ�����ѽ����ÿ��Ŀ������б��գ���������4Сʱ����5000Ԫ����������6Сʱ����10000Ԫ��24Сʱ���ò���������Ϊ��ʧ�ٱ���10000Ԫ��ͬ����ż����Ů��18��������������ˣ�����������ͬ������ϱ���Ϊ���� ��������ͬ���У���ҵ�����к�����ǰչ����۶��⡣�������������ĵ�֧��˵��������������Ȼ������Ҳ������������д����������û�����������ͬʱҲ���ױ����չ�˾�������£��ڴ˶���ҵ���б����

��Ҫ�������

�����п���������һ������������գ���������4Сʱ�����⸶600Ԫ���������3000Ԫ���ޱ��ˡ� ��Ҫ�������

�����ס����ޡ���ʯ���ٷ�ڽ�����2Сʱ�����⸶1000��4Сʱ�����⸶1000�ӱ�����������1000������Ϊ4Сʱ����400����Ȳ������ޡ� �����������ò��ֺ����С���ҵ��ͬС�졣

������һ���ر����Ի���ֻҪ�����и߶˿��������֧�������������Ƭ�ı��ϡ�����ֻ��֧��80%Ʊ��ɣ����Ĵ����Ż�ȯ�ɡ� ��Ҫ�������

�ܽ�����Ʊ����1000Ԫ��2Сʱ�⳥����ߡ�ȱ��ֻ��������������ϡ�

��Ӣ����ɻ�����2Сʱ�����⸶800Ԫ��2017��11��16������2Сʱ��֮ǰ��3Сʱ����Ӣ��ˢ12������ѡ� ������ɻ�����2Сʱ�⸶2000Ԫ����Ʊ�����ȼ�ͺ�˰�ѣ� ��ʯ����������2Сʱ�⸶6000Ԫ����Ʊ�����ȼ�ͺ�˰�ѣ� �ܽᣬ����2Сʱһ���⸶��ߡ� ��Ҫ�������

��̿���ɻ�����3Сʱ�����⸶1000Ԫ����������4Сʱ500����1500�ⶥ���ޱ��ˡ� ��Ҫ�������

Խ�����������ÿ����������ÿ�����������3Сʱ�����⸶1000Ԫ�������û������һ��ת��������������Ҫ�ȴ�6Сʱ����Ҳ����1000����������6Сʱ��1000����ͨ�����ת���������������֣���ÿ��ֻ������һ�֡� ������֧�ֻ��ִ�������о���ҽ�ơ�֤���ȱ��ϡ�Խ�����������ÿ��ɱ�ͬ����ż��Ů���������ÿ��������ˡ� �ܽ���ı���Ҳ��ȫ�棬��Ȼ�����л������١� ��Ҫ�������

����ϸ����������ܵ÷dz�����ϸ�ʲ��ö�֪����ӭ�����⾭����û��ṩ��Ϣ�� ��������ͬ��δ֪����б���˾Ϊ̫ƽ���ܴ����������ù�˾�б����ճ�ͻ�Ŀ��ܡ� ���������յij��������� �������ÿ������������գ��ܶ�ֿ����������пͷ������в����������������ܽ�һ�������ۻ��ǻ����⼸�����ÿ������ı��գ��ʵ������ҵ�ա� ����һ��ȡ������ ��һ����ʼ��ٸ���Ǽ�������ȡ���ø߱�����������ȴ���������ֿ��̵��������ȡ�����⣬�������⣬�������⣬���������������ֱȵ��������Ӱ���г̵�����������ᣩ�ĸ߶������ա���ֱ��Ӱ������������ҵ���û��е�������ϣ������������ؼ���һ���������ս��й淶�� ���DZ���������������ȷ˵�ˡ�ȡ�����⡱���ߡ��������ǰXСʱȡ���IJ��⡱�������⡣��Ȼ��Ϊ�������գ�������������ɳ��вŹ�������ȡ���г̾Ͳ����������ˡ����չ�˾�ձ�Ҫ��������չ�˾���ŵ�����������࣬�������纽�ࡱ���֤�����������ѣ�Ҳ����������������ǩ��ʱ��ûƱ�˵���һ�������Ʊ�ľ��ֿճ����ˡ����� ����ĿǰԽ��Խ�����е������ն��ں���ȡ��ֱ�Ӹ����⸶���������������ǩ���ࡣ������/�ַ��� ������ҵ���а���ȡ�����εģ��纽��ȡ���չ�˾������48Сʱ�ڵ�������ࡣ���ʵ���ϱȽ��������� ����������ǰ�ܾ�ȡ���IJ��� ͬǰһ������Ȼû˵ȡ�����⣬Ҳû˵��ǰ���ȡ���IJ��⣬��ô��ǰ1��ȡ������ǰ1������������ȡ�����ڱ�����˵Ҳû�����б��պ�ͬ�ڣ�ֻҪ�õ�����ȡ����ǩ��֤���������⡣ ��ȻԽ��Խ��ı���Ҳ�涨����ǰ����Сʱȡ���IJ��⣬���������������С� ������������ԭ���� ����ԭ����ij����ǽ�ͨ���ġ��������������涨�������չ�˾���Բ�����Ϊ����ԭ����������⳥�ÿͻ���ס����ʳ�������ֱ��ձ�������Ϊ�������������˻�����Ȼս��֮���һ�㲻�⣩����Ƶģ�����ԭ���dz��յ����ԭ����������ԭ���⣬�����ջ��д��ڵı�Ҫ�� �����ģ����ʺ���� ������ҵ�����յ�ȷ�������ʺ��࣬���������͵������ն�û˵���������Դ�Ҿ��ܷ�����Ʊ�ɡ� �����壺���ﺽ�ղ��� �����ʼ��ٸ���Dz����Զ��������ҵ�գ�ֻ�����к���ϵͳ�ĺ��ࡣ��Ϊ�����õ��Լ���ϵͳ�����к���ϵͳ�����Ա��չ�˾�����������㣬Ϊ�˽�ʡ��˵������ɱ��ɴ�������ʹ����ǵͳɱ������ء�ͬ����Ԫ����Ҳ���Լ���ϵͳ����Щ���չ�˾Ҳ�����֮���⡣���ڻ������⼸�ҵͳɱ����գ�����/�������ȣ���Ϊ�õ��к���������Щ���չ�˾��û˵������ ���������͵������ն�û˵�ĸ����ղ��������Դ�Ҿ��ܷ�����Ʊ�ɣ���ȻijЩ���չ�˾�����к���ϵͳ�ĺ������������֤���� ������ȵͳɱ����յ����������һ��ȡ�����ܸ�������˾��ֻ�ܸ��Լ��ĺ������࣬һ��һ��Ļ���������24Сʱ������һ��Ļ�����48Сʱ�����Զ���ȡ��Ҫ��Ԥ���� �����������ۻ�Ʊ���� ���ÿ��������ն�Ҫ��֧��ȫ��Ʊ����˾�����Ϊ������ȫ��Ʊ�����⡣ʵ��ȫ��Ʊ���ָȫ��Ʊ�� ����ȫ��1000Ԫ�����չ�˾��������400�������ÿ�֧��400�������֧���ˡ�ȫ��Ʊ�����ȫ��1000Ԫ�����չ�˾��������1000���ô�ֵ��֧����100���������ÿ�����ʣ��900����Ͳ�����֧����ȫ��Ʊ��� ����ʹ���Ż�ȯ�����⣬��ο����ģ�������/�ַ�/���������յ�һЩ�仯���������� �����ߣ����Ʊ���ܳб� ����Ҫ֧��Ʊ������ÿ����������գ�Ŀǰ�����ַ�������ȷ��˵�����⣬ƽ�����ֻ�����Ʊ�۶����Ʊ����Ʊ��Ϊ0����û���⡣��������δ��ȷ�涨����Ϊ��֧��˰��Ҳ����ȫ��֧����Ʊ��Ҫ����Ʊ��Ϊ0�����������������⳥�ɹ��ģ����������ڴ�ʵ��������֧�����Ʊһ����ѡ������ ���ڲ���Ҫ֧��Ʊ����й��������ÿ������������Լ��Լ���Ǯ��������գ��Ǿͺ�Ʊ���Ƕ��پ�û��ϵ�ˡ� �����ˣ�֧����Ʊ����ͨ��������֧�� ���˻ᵣ��ͨ��������֧��ʱ��Ϊ֧��ƽ̨��������������ж��˵�ֻ��ʾ������֧�������ƶ���������ñ��ϡ���ʵ�ϱ��չ�˾���Ͽɵ�����֧����ֻҪ�ṩ������֧���Ķ��˵�֤����ʿ�����֧������Ʊ�̵ġ�����ĿǰԽ��Խ������к�֧��ƽ̨�����˽ӿڣ��˵���ȫ����ʾ�����̻������ơ����Դ�������ĸ����ֶ�ķ�ʽ����ɶ�ɡ� ����˵�û�������̻��Ǻ��չ�˾����ô�����ṩ֧��ƽ̨�Ľ�����ϸ֤�����Ǯ���˺��չ�˾���������龡��������������֪���������˻�Ʊ��֧����ʽ��������һ���������ճ����ˣ����ж���֪�������˻�Ʊ��ô�������ˣ� �������ſ��Թ�Ʊ���������ƣ�����֧����ʽҲͬ��û�����ơ� �����ţ����ر��ղ��ܼ�� ����������ÿ���A��˾Ͷ������Ҳǡ������һ��A��˾��ͬ�ౣ�գ���������¿��ܻ�ֻ����һ���⣬�������ն����Լ�á� Ҳ���Ǽ��纽�չ�˾ԭ���µĺ��������չ�˾����������300Ԫ�����Ʊʱ˳������������Զ�����500Ԫ����Ʊ���ÿ�������������1000Ԫ���й��������ÿ���������������120Ԫ���Լ���������ij�����������õ�200Ԫ�����ص�������ȫ�ǿ���ʵ�ֵġ� ��Ȼ���ڷ�Ʊ�����͵ı��գ������Ϸ�Ʊֻ���ṩһ�Σ����㱣�չ�˾û���ṩԭ����һ�ŷ�Ʊ�ദ���������ƭ���ˡ� ����ʮ���������Գ���Ҳ�ܻ� �������ÿ���Ҫ��ֿ��˱��������һ����У�������һ������ż��δ������Ů����������֧�ָ�ĸ�����ܻ�ñ��ϡ��ֿ���δ���У��������������˻�Ʊ�Dz��ܻ�ñ��ϵġ� ��Ȼ������������˸������������Գֿ��������Լ���Ʊ���Ǿ��ܻ�ñ����ˡ� ����ͷ�����������ͬ�³���һ��Ʊ��������Ҳ�����ڱ������η�Χ�� |